【今月の1冊@令和8年1月】「経営計画は1冊の手帳にまとめなさい」

こんにちは!

税理士事務WATTの島田です。

今回は本の紹介です!

早速、今月の本を1冊ご紹介させていただきます!

【今月の1冊】

小山昇さんの「経営計画は1冊の手帳にまとめなさい」

【内容】

@経営計画書が最強の会社をつくる

1.「経営計画書をつくる」ことを決定する

2.「経営計画の徹底」を決定する

3.「数字」を決定する

4.「方針」を決定する

5.「スケジュール」を決定する

【感想】

多くの会社が、0から1を生み出そうとします。

だが、経験や実績が不足しているために、結局は「1」を生み出すことはできない。

だとしたら、すでにできあがっている「1」を真似るほうが近道です。

人間は、やさしいことから段階的に学んでいくのが正しい手順であると…

知識も経験もないのに、0から1を生み出そうと考えてはいけない。

長期事業構想書をつくって、目標を数字に落とし込むと、その数字を達成するために、何をすべきかが見えてくる。どの事業もまんべんなく伸ばすのは無理だから、一番伸びている事業をさらに伸ばそうなど、自社の実力が明確になる。

このように良い循環が生まれると思います。

気になった方はぜひ読んでみてください!

また、経営者の方でお悩みがある方は、ご相談いただけると非常に嬉しいです。

では、次回のブログでお会いしましょう!

税理士事務所WATT 島田

関連タグ

はじめに

「黒字なのに倒産するなんて、そんなことあるの?」

経営者の方からそう尋ねられることがあります。

実は、これは決して珍しいことではありません。

会計上は利益が出ていても、実際の資金が足りずに倒産するケースは少なくありません。

この“黒字倒産”を防ぐために欠かせないのが、資金繰りの管理です。

数字の読み方やお金の流れを理解していないと、利益が出ているのにキャッシュが減るという現象に気づけません。

今回は、岐阜で中小企業の経営支援を行う税理士として、黒字倒産を防ぐための資金繰りの基本を解説します。

「利益」と「お金の残高」はまったく別物

まず押さえるべきは、利益=お金ではないということです。

決算書の利益は「発生主義」で計算され、売上や費用が“発生した時点”で計上されます。

一方で資金繰りは「現金主義」。

売上の入金が遅れたり、支払が先に発生したりすれば、黒字でもお金が足りなくなります。

例えば、以下のようなケースです。

- 売掛金の回収が2か月後

- 仕入や外注費はすぐに支払

- 設備投資で多額の支出

- 借入金の返済が始まる

このような状況が重なると、「利益が出ているのにお金がない」という状態になります。

資金繰り表で“未来の資金残高”を見える化する

黒字倒産を防ぐ最大の武器は、資金繰り表です。

毎月の入金・出金を時系列で整理し、「いつ・いくら・何に使うか」を明確にします。

最低限、次の3つの視点で資金繰りをチェックしましょう。

- 売上の入金タイミング

取引先によって入金サイト(入金までの日数)が違うため、売掛金の回収時期を把握する。 - 支出の発生時期

仕入・人件費・家賃・税金などの支出をカレンダーに落とし込み、資金のピーク・ボトムを把握。 - 将来の資金残高

1〜3か月先の残高を常に確認し、不足が見込まれる場合は早めに対策。

WATTでは、Excelやクラウドを使った「資金繰り見える化テンプレート」を提供し、毎月の会計データと連携させて経営判断を支援しています。

キャッシュを守る“攻めの資金管理”とは

資金繰りは「節約すること」ではなく、お金を動かす戦略です。

以下のような工夫を行うだけで、資金の安定性が大きく変わります。

- 入金を早める:請求書の発行を早くする、前金制・月前払いを導入する

- 支出を遅らせる:支払条件の見直し、リースや分割払いを活用

- 借入を戦略的に使う:キャッシュがあるうちに追加融資を確保(金融機関との信頼があるうちに)

特に創業期の経営者は、「融資を受けるのは苦しい時」ではなく「余裕がある時」に動くことが重要です。

税金・社会保険料の支払いを“見える化”する

黒字倒産を引き起こすもう一つの要因が、「税金・社会保険料の支払い忘れ」です。

利益が出た期の翌年に、法人税や消費税の支払いがドンと来るケースが多いのです。

そのため、毎月の利益を把握しながら、将来の税負担をシミュレーションしておく必要があります。

税理士と連携して「翌年支払う税金を資金繰り表に組み込む」ことが、安定経営の秘訣です。

税理士との“月次チェック”で早めに手を打つ

資金繰りは、年に1回の決算で見るのでは遅すぎます。

毎月の会計データをもとに、経営者と税理士が一緒に未来を見据えることが重要です。

WATTでは、単なる記帳代行ではなく、毎月の月次決算で資金繰りを共有し、経営判断を支える“伴走支援”を行っています。

「今のペースで大丈夫か」「来月の支払いは問題ないか」――。

こうした確認を習慣化することで、黒字倒産は確実に防げます。

資金繰りを制する者が、経営を制す

会社を守るのは、利益よりもキャッシュフローです。

どれだけ良い商品やサービスを持っていても、資金が尽きれば続けることはできません。

税理士事務所WATTでは、岐阜の中小企業・創業者向けに、「いつでも無料相談」 を実施しています。

資金繰りの仕組みづくり、融資相談、税負担の見える化など、どんな段階からでもサポート可能です。

資金に振り回される経営から、資金をコントロールする経営へ。

その一歩を、一緒に踏み出しましょう。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人

関連記事

- 日本政策金融公庫の創業融資、税理士が教える成功のポイント

- 税理士が教える!資金繰り表の作り方と運用のコツ

- 経営改善計画書とは?中小企業がつくるべき理由

関連タグ

はじめに

事業を成長させていくためには、

銀行融資の活用が重要であることは間違いありません。

しかし一方で、返済不要の資金を活用できる制度があるにもかかわらず、

それを使わないのは、経営上あまりにももったいない選択です。

それが、補助金・助成金です。

■補助金・助成金は「真水の資金」

補助金や助成金の最大の特徴は、

原則として返済が不要であることです。

つまり、

- 借金ではない

- キャッシュフローを圧迫しない

- 財務体質を悪化させない

という、経営にとって極めて優秀な資金です。

銀行融資と並行して、活用しない理由はありません。

■最大の壁は「情報収集」

一方で、補助金・助成金には大きな課題があります。

それが、情報の分かりにくさです。

- 国・自治体・省庁ごとに制度が乱立している

- 募集期間が短い

- 要件が細かく、毎年変わる

そのため、日々の業務に追われる中で

すべてを自力で把握するのは現実的に困難です。

だからこそ、

顧問契約の中で補助金・助成金情報を定期的に提供するという取り組みには、大きな価値があります。

■申請は「手間」と「判断」の連続

補助金・助成金の申請は、決して簡単ではありません。

- 事業計画書の作成

- 数値計画の整理

- 事業の目的・意義の言語化

- 実績報告・事後管理

時間も労力もかかります。

そのため、

- 専門家に有償で依頼する

- 自力でチャレンジする

どちらの選択もあり得ます。

■専門家に依頼するという「投資判断」

個人的な考えとしては、

専門家に費用を支払っても、それ以上の補助金を受給できるのであれば、

それは“費用”ではなく“投資”です。

- 自社の時間を節約できる

- 採択率が上がる

- 本業に集中できる

結果として、

投資対効果が非常に高いケースが多いのが補助金支援の特徴です。

■自力申請にも、大きな価値がある

一方で、自力で補助金・助成金にチャレンジすることにも、

明確なメリットがあります。

- 自社の経営状況を客観的に見直せる

- 課題や弱点が整理される

- 今後の取り組みの方向性が明確になる

事業計画を書こうとすると、

「本当にやるべきことは何か?」

「この投資は意味があるのか?」

と、自社と真正面から向き合うことになります。

この意味で、自力申請は“経営の棚卸し”として非常に有意義です。

■補助金・助成金は「戦略的に使うもの」

補助金・助成金は、

「もらえたらラッキー」なものではありません。

- どのタイミングで

- どの事業に

- どの制度を使うか

を考え、経営戦略の一部として組み込むべき資金です。

無理に使う必要はありませんが、

「使える場面で、使わない」という判断は、

機会損失になりかねません。

■チェックポイント

✅ 補助金・助成金を“経営資源”として捉えているか?

✅ 情報収集の仕組みを持っているか?

✅ 専門家に依頼するか、自力でやるかの判断ができているか?

✅ 補助金を事業成長のために戦略的に活用できているか?

✅ 申請を通じて、自社の経営を見直す機会を持てているか?

■補助金・助成金は「経営の選択肢を増やす」

補助金・助成金の本質は、

経営の自由度を高めることです。

自己資金だけでも、融資だけでもない、

第三の資金調達手段として、

経営者の選択肢を広げてくれます。

知っているか、知らないか。

活用できるか、できないか。

その差が、数年後の会社の姿を大きく変えます。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人

関連記事

関連タグ

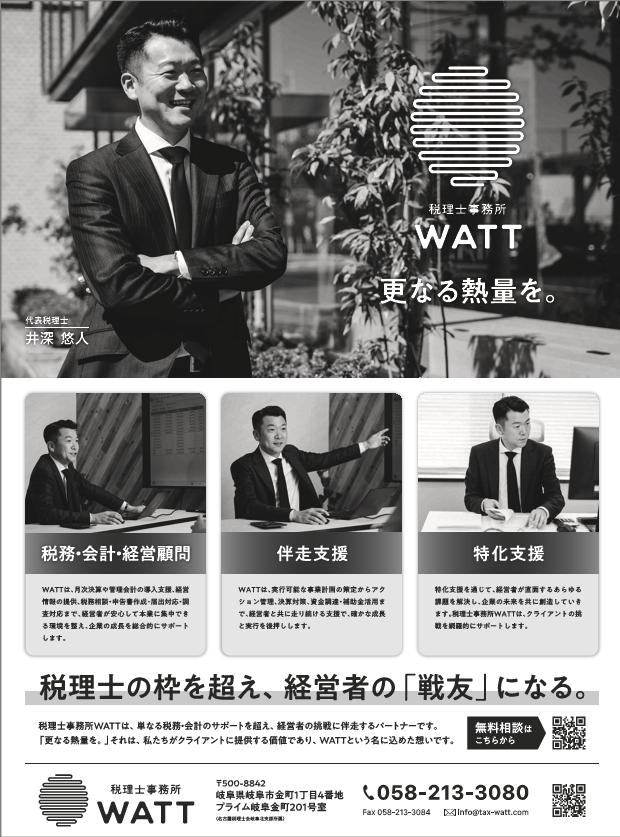

このたび、2026年1月18日(日)発行の毎日新聞・岐阜県版(朝刊)に、

税理士事務所WATTの広告を掲載していただきました。

日頃からお世話になっているクライアントの皆さま、そして地域の皆さまに、改めて感謝申し上げます。

税理士事務所WATTは、「日本で一番クライアントを幸せにする」という想いを胸に、

税務・会計だけでなく、経営にしっかり寄り添う“伴走支援”を大切にしてきました。

(レギュレーションにより、「日本で一番クライアントを幸せにする」というフレーズは使用することができませんでした…笑)

今回の新聞広告は、

「こんな税理士事務所もあるんだ」と知ってもらうきっかけになれば、

そして、困ったときに思い出してもらえる存在になれたら、

そんな想いから掲載を決めました。

■ 実際に掲載された広告の紙面はこちらです。

これからもクライアントの皆さまに「更なる熱量」を届けられるよう、

全力で走り続けていきます。

今後とも、税理士事務所WATTをどうぞよろしくお願いいたします。

はじめに

創業間もないスタートアップや小規模企業の多くが、「税務はあとでまとめてやればいい」と後回しにしがちです。

しかし、税務の知識や手続きをおろそかにすると、思わぬ損失やペナルティに繋がることがあります。

今回は、岐阜で創業支援を行っている税理士の立場から、創業1〜2年目の経営者が特に注意すべき「税務の落とし穴」5つを紹介します。

経費の計上ミス ―「これは経費になる?」の判断ミス

創業初期で特に多いのが、「経費の範囲があいまい」なケースです。

例えば、次のような支出は判断が分かれやすい代表例です。

- 自宅兼事務所の家賃や光熱費

- 交際費と個人的な飲食費の区別

- 開業前にかかった支出(開業費)

経費として計上できる範囲を正しく理解していないと、本来節税できたはずの費用を見逃すことになります。

また、逆に個人的な支出を経費に入れてしまうと、税務調査で否認されるリスクも。

税理士と一緒に「経費のルールブック」を最初に整備しておくことが、安心経営の第一歩です。

領収書・レシートの保管忘れ ―証拠がなければ経費は認められない

「領収書は捨てちゃったけど、確かに使ったから大丈夫ですよね?」

そんな質問もよくいただきますが、証拠書類のない経費は基本的に認められません。

レシートや請求書の保管は、法人なら7年間が原則。

特にクラウド会計ソフトを使う場合は、写真撮影してデータ保存する方法も認められています。

WATTでは、領収書管理を“面倒な作業”から“仕組み化された業務”に変えるお手伝いをしています。

消費税の課税事業者になるタイミングを誤る

創業直後は売上が少なく、消費税の納税義務が免除されるケースが多いですが、

2期目以降に急に課税事業者になるタイミングで慌てる経営者が非常に多いです。

免税から課税に変わると、消費税分の納税が発生し、資金繰りに大きな影響を与えます。

さらに、インボイス制度の導入により、免税事業者では取引先から敬遠されるケースも。

「いつから課税になるのか」「インボイス登録すべきか」を早めに検討しておくことが重要です。

源泉所得税の納付忘れ ―“知らなかった”では済まされない

従業員や外注スタッフへの支払いが発生する場合、源泉所得税の納付義務があります。

特に注意すべきは、以下のようなケースです。

- デザイナーやライターへの外注費

- 税理士や司法書士など専門家への報酬

- 役員報酬・給与の支払い

これらは支払い時に源泉徴収が必要で、納期限を過ぎると延滞税や加算税が発生します。

設立初年度から適正な処理を行うことで、後々のトラブルを防げます。

税理士に“後から”頼む ―後手に回るとコストが増える

「決算が近づいたから、そろそろ税理士にお願いしよう」

これは最もよくある“創業者の落とし穴”です。

確かに、申告だけを代行する税理士もいますが、それでは「数字を作るだけの経営」になってしまいます。

税理士は「数字の結果」ではなく「数字を作るプロセス」に関わる存在。

創業初期こそ、税務・会計・経営の体制を整えるパートナーとして早期に関わるべきです。

税務は“攻め”の経営戦略の一部

税務は単なる義務ではなく、経営を強くするためのツールです。

どれだけ優れた商品やサービスがあっても、数字の管理と税務対策が甘ければ、成長は止まります。

税理士事務所WATTでは、岐阜のスタートアップや個人事業主を対象に、

「いつでも無料相談」 を実施しています。

税務の基礎から、会計の仕組みづくり、経営数字の見える化まで、

創業者が安心して本業に集中できる環境を一緒に整えます。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人

関連記事

- 税理士はいつから必要?創業1年目に相談すべきタイミング

- 会社設立後すぐにやるべきお金の5つの手続き

- 経営者なら押さえたい「利益とキャッシュの違い」

関連タグ

はじめに

銀行との付き合い方については、賛否両論があります。

「銀行は厳しい」「できれば関わりたくない」

そう感じる経営者も少なくありません。

しかし、事業を大きく成長させていくためには、融資の上手な活用が不可欠であり、

その融資の原則的な供給元が「銀行」です。

■融資は銀行から借りるのが大原則

創業期・成長期・拡大期——

どのフェーズにおいても、事業資金の調達は経営の重要テーマです。

そして、その中心となるのが銀行融資です。

補助金や助成金はあくまで補助的な存在であり、

事業の成長スピードを支えるのは、やはり銀行との関係性です。

■銀行も「ビジネス」で融資をしている

銀行は慈善事業でお金を貸しているわけではありません。

当然、ビジネスとして融資を行っています。

だからこそ大切なのは、

「お願いする側」「弱い立場」という意識ではなく、

対等なビジネスパートナーとして向き合う姿勢です。

銀行は決して、

借金を取り立てるだけの“敵”ではありません。

むしろ、事業を応援してくれる存在であり、味方につけるべきパートナーです。

■良好な関係が、条件を変える

銀行との関係性が良好になると、

- 融資のスピード

- 金利

- 返済条件

などが改善されるケースも少なくありません。

つまり、銀行からの「信頼」そのものが経営資源になるのです。

■銀行から信頼を得るために大切なこと

銀行との信頼関係は、一朝一夕では築けません。

日々の積み重ねが重要です。

① 数字をしっかり共有する

月次試算表や決算書など、

会社の数字を隠さず・遅らせず・分かりやすく共有すること。

② 社長自身の言葉で説明する

必要に応じて、

社長自らが業績や今後の見通しについて説明することで、

銀行側の理解と安心感は大きく高まります。

③ 専門家を同席させる

場合によっては、税理士などの専門家に同席してもらうことで、

数字の信頼性・説明の精度が一段上がります。

④ 顔の見える関係を意識する

書類だけの関係ではなく、

「誰が経営している会社なのか」を知ってもらうこと。

これが、いざという時の判断を左右します。

■銀行との関係は「作っておくもの」

銀行との関係は、

資金が必要になってから慌てて作るものではありません。

平時から、良好な関係を築いておくことが何より重要です。

業績が良い時も、苦しい時も、

状況を正しく共有し、誠実に向き合う。

その姿勢こそが、長期的な信頼につながります。

■チェックポイント

✅ 銀行を「敵」ではなく「パートナー」と捉えているか?

✅ 融資を成長戦略の一部として活用できているか?

✅ 月次・決算の数字を銀行と適切に共有しているか?

✅ 社長自身が、業績や見通しを説明できているか?

✅ 顔の見える関係を意識して銀行と付き合っているか?

■銀行との関係構築は経営戦略の一部

銀行との関係性は、

単なる「お金の貸し借り」ではありません。

事業をどう成長させたいのか

どんな未来を描いているのか

それを共有し、共に歩んでくれる存在として、

銀行をパートナーにできているかどうか。

それが、会社の成長スピードを大きく左右します。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人

関連記事

関連タグ

はじめに

「創業融資を受けたいけど、審査が厳しいと聞いて不安…」

そんな声を、創業間もない経営者の方からよく耳にします。

実際、日本政策金融公庫(以下、公庫)の創業融資は、事業を始めたばかりの方にとって非常に頼りになる制度です。

しかし、ただ申し込むだけでは通らないのが現実。

大切なのは「審査で見られるポイント」を理解し、事前準備をしっかり整えることです。

今回は、税理士として多くの創業支援を行ってきた立場から、創業融資を成功させるための実践的なポイントを解説します。

創業融資の仕組みを理解する

公庫の創業融資制度は、創業からおおむね2年以内の事業者を対象に、無担保・無保証で融資を受けられる制度です。

主に以下の2つの枠があります。

- 新創業融資制度

→ 創業直後やこれから開業する方が対象。実績がなくてもOK。 - 女性・若者/シニア起業家支援資金

→ 創業に意欲のある方を幅広く支援。条件次第で利率優遇あり。

いずれも、設備資金・運転資金として利用可能で、融資限度額は最大3,000万円程度です。

公庫が重視する「3つの審査ポイント」

公庫の審査で見られるのは、単なる数字だけではありません。

主に以下の3点をチェックされています。

- 自己資金の有無

→ 自分でどれだけ準備しているか。出資の覚悟を示す要素です。 - 事業計画の現実性

→ 売上・利益・資金繰りの計画が現実的かどうか。根拠のない数字はNGです。 - 経営者の熱意と経験

→ 「この人なら成功しそうだ」と思ってもらえるかが最大の鍵です。

つまり、数字以上に“人”が見られているということ。

だからこそ、事業計画書の中に「想い」と「根拠」の両方を込めることが大切です。

事業計画書で差をつける

創業融資の成否を分ける最大のポイントは、事業計画書の完成度です。

特に次の3点を意識しましょう。

- ビジネスの目的と強みを明確にする

「なぜこの事業をやるのか」「他社とどこが違うのか」を、具体的な言葉で伝える。 - 数字の裏付けを取る

過去の経験・市場データ・見積書など、計画の根拠を示すことで信頼性が増します。 - 実現可能な資金繰り計画を立てる

売上見込み・経費・返済額を月単位で整理し、資金ショートしない設計を。

WATTでは、これらの要素をバランスよく盛り込んだ「採択される事業計画書」づくりをサポートしています。

数字と想いをつなげるのが、プロの税理士の役割です。

面談で“信頼感”を伝える

書類が完璧でも、最終的には“人”が判断されます。

面談時に意識したいのは次の3点です。

- 数字を自分の言葉で説明できること

- リスクへの考え方を冷静に話せること

- 誠実で前向きな姿勢を見せること

「融資を受けたい」ではなく、「この融資をどう活かすか」を具体的に話すと印象が良くなります。

税理士が同席することで、数値面の信頼性が上がり、面談でも落ち着いて話せるという効果もあります。

融資は“準備の質”で決まる

創業融資は、単なる資金調達ではなく、“経営者の信頼を得る第一歩”です。

しっかり準備をすれば、必ず結果につながります。

税理士事務所WATTでは、岐阜で創業される方を対象に、「いつでも無料相談」 を実施しています。

事業計画書の作り方、融資面談のコツ、自己資金の整理など、あらゆる段階からサポート可能です。

資金の不安を自信に変え、経営のスタートを最高の形で切りましょう。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人

関連記事

- 開業1年目で失敗しないための資金繰りチェックリスト

- 岐阜で創業補助金を活用するには?最新制度と申請のコツ

- 黒字倒産を防ぐための資金繰りの考え方

関連タグ

はじめに

「借金は少ないほうがいい」

「できるだけ早く返したほうが安心だ」

こうした考え方は、必ずしも間違いではありません。

しかし、成長を目指す経営においては、それが最適解とは限らない場面が多くあります。

■成長期の事業に「融資」は不可欠

特に事業開始初期や成長フェーズでは、

自己資金だけで事業を拡大するのには限界があります。

- 人材採用

- 設備投資

- 広告・マーケティング

- 新規事業への投資

これらをタイミングよく実行するためには、

融資を活用して事業資金を先行投下することが不可欠です。

■融資の王道は「利息以上の利益を生むこと」

融資の本質はシンプルです。

借りたお金を事業に投下し、

支払利息以上の利益を生み出して回収する。

この前提が成り立つのであれば、

**融資はコストではなく、成長を加速させるための“レバレッジ”**になります。

事業投資と回収がうまく回る構造を作れていれば、

理論上は「お金は借りれば借りるほど、事業は大きくなる」のです。

■返済計画は「資金サイクル」から考える

重要なのは、

いくら借りるかよりも、

どのように返すかです。

- 投下した資金が、いつ・どのくらいで回収されるのか

- キャッシュフローにどの程度の余裕があるのか

- 成長投資を止めずに返済できるか

これらを踏まえ、

資金の投下と回収のサイクルに合った返済計画を立てる必要があります。

■繰り上げ返済・早期返済が「正解」とは限らない

「早く返せば利息が減る」

これは事実です。

しかし、

利息以上の利益を生み出せる投資先がある場合、

繰り上げ返済やスピーディな返済は、必ずしも最適解ではありません。

- 返済に回したお金を

- 事業に再投資できていれば

- より大きな利益を生み出せたかもしれない

というケースは少なくありません。

■「返済を遅らせる」という戦略的判断

もし、

- 支払利息よりも高い利回りで

- 安定的に利益を生み出せる

のであれば、

返済をあえて遅らせ、手元資金を厚く保つという判断が正解になる場合もあります。

これは無謀な借入ではなく、

事業と数字を理解したうえでの“戦略的判断”です。

■融資と返済は「経営戦略」そのもの

借入金の実行と返済計画は、

単なる資金繰りの話ではありません。

- どの事業に

- どのタイミングで

- どれだけ投資し

- どのスピードで回収するのか

これらを踏まえて、

経営者自身が戦略的に設計すべき領域です。

事業形態やビジネスモデルによって、

「最適な借り方・返し方」は大きく異なります。

■チェックポイント

✅ 融資を「成長投資」として捉えているか?

✅ 支払利息以上の利益を生み出す投資に使えているか?

✅ 資金の投下と回収のサイクルを把握しているか?

✅ 返済計画を戦略的に設計しているか?

✅ 早期返済が本当に最適か、検討できているか?

■借入金は「使い方」で武器にも毒にもなる

借入金そのものが良い・悪いのではありません。

問題は、どう使い、どう返すかです。

事業を伸ばすための融資は、

正しく設計すれば、経営を一段引き上げる強力な武器になります。

借入金の返済計画を、

「作業」ではなく「戦略」として考えられているか。

それが、成長企業と停滞企業を分ける分岐点です。

更なる熱量を。

税理士事務所WATT 代表税理士 井深悠人